핵심 요약

1월 비농업 고용이 +130,000명으로 컨센서스(+75,000)를 대폭 상회했으나, S&P 500은 보합(-0.01%), 나스닥은 -0.16%로 마감했다. 강한 고용이 연준 금리 인하를 늦출 수 있다는 우려가 초반 랠리를 상쇄했다. 시장의 시선은 이미 2월 13일(금) CPI로 넘어갔다. 컨센서스는 헤드라인 YoY +2.5%, 근원 MoM +0.3%. 이 수치가 연준의 상반기 경로를 결정할 핵심 변수다.

1. 고용보고서: 숫자 이면의 진실

헤드라인

| 항목 | 1월 실제 | 컨센서스 | 12월(수정) |

|---|---|---|---|

| 비농업 고용 | +130,000 | +75,000 | +48,000 |

| 실업률 | 4.3% | 4.4% | 4.4% |

| 시간당 임금(MoM) | +0.4% | +0.3% | +0.3% |

2024년 12월 이후 최대 고용 증가. 실업률도 4.3%로 소폭 하락.

세부 내용

고용 증가의 대부분은 **헬스케어·사회복지 부문(+123,500명)**에 집중되었다. 인구 고령화에 따른 구조적 수요로, 경기 회복의 광범위한 확산으로 해석하기는 어렵다.

연례 벤치마크 수정도 주목할 부분이다. 2024년 4월~2025년 3월 사이 고용이 기존 대비 898,000명 하향 조정되었다. 2025년 월평균 고용 증가가 기존 50,000명에서 15,000명 수준으로 급감한 셈이다.

핵심 시그널

- •고용 헤드라인은 강했으나, 업종 편중(헬스케어 95%)이 뚜렷

- •벤치마크 수정으로 2025년 고용시장은 기존 인식보다 훨씬 약했음 확인

- •시간당 임금 +0.4%는 임금 인플레이션 우려를 자극하는 수준

2. 시장 반응: Good News is Bad News

주요 지수

| 지수 | 장중 고점 | 종가 등락 |

|---|---|---|

| S&P 500 | +0.6% | -0.01% |

| 나스닥 | +0.8% | -0.16% |

| 다우 | +0.4% | -0.13% |

| 러셀 2000 | +1.0% | -0.38% |

장 초반 강한 랠리 후 상승분 전량 반납. 전형적인 "good news is bad news" 패턴이다.

금리·채권 시장

- •2년물 국채 수익률: 3.5% 근처로 상승 (단기물 타격 집중)

- •금리 인하 시점: 6월 → 7월로 후퇴

- •10년물 수익률: 4.1% 부근에서 횡보

기타 자산

- •비트코인: ~$67,500까지 급락 (10월 고점 대비 약 50% 하락)

- •소프트웨어 ETF: -2.6%

- •에너지·인프라(Vertiv +24%, CAT, GE Vernova 상승): 실물경제 수혜주 강세

시장 해석

B. Riley Wealth 수석 전략가: "고용이 모든 체크박스를 충족한 분명한 호재. 하지만 이는 곧 연준이 금리를 내릴 이유가 줄었다는 뜻이기도 하다."

3. CPI 프리뷰: 2월 13일(금) 발표

컨센서스

| 항목 | 1월 예상 | 12월 실제 |

|---|---|---|

| 헤드라인 CPI (YoY) | 2.5% | 2.7% |

| 헤드라인 CPI (MoM) | +0.3% | +0.3% |

| 근원 CPI (YoY) | 2.5% | 2.6% |

| 근원 CPI (MoM) | +0.3% | +0.2% |

발표 시간: 미국 동부시간 오전 8:30 / 한국시간 밤 10:30

주요 관전 포인트

1) 주거비(Shelter) 둔화 지속 여부

주거비는 근원 CPI의 최대 구성 요소. 2025년 하반기부터 둔화 추세가 뚜렷했으나, 연초 계약 갱신 시즌에 반등 가능성 존재.

2) 관세 영향 본격 반영

2025년 관세 정책의 소비자 전가 효과가 2026년 2분기 정점에 도달할 전망. 1월 데이터에서 수입 재화(의류, 전자제품) 가격 상승이 관찰되는지가 관건.

3) "January Effect"

기업들이 연초에 가격을 리셋하는 경향. 특히 서비스 부문(보험, 의료 등)에서 연간 요금 인상이 반영되면 근원 MoM이 예상치를 상회할 수 있다.

4) 근원 서비스 끈적임(Stickiness)

골드만삭스는 관세 압력을 반영해 2025년 4분기 근원 CPI 전망치를 2.4% → 2.9%로 상향한 바 있다. 서비스 물가가 재가속하면 "last mile" 인플레이션 우려가 부활한다.

4. 연준 금리 전망

현재 포지션

| 항목 | 내용 |

|---|---|

| 기준금리 | 3.50%~3.75% (1월 28일 FOMC 동결) |

| 다음 FOMC | 3월 |

| 시장 예상 첫 인하 | 7월 (고용보고서 후 6월에서 후퇴) |

| 2026년 인하 횟수 | 2회 (50bp) 예상 |

Natixis 수석 이코노미스트 전망

"이 연준은 구조적으로 비둘기파다. 인플레이션과 적극적으로 싸우기보다 노동시장을 지키려 할 가능성이 높다."

파월 의장 임기 변수

파월 의장 임기는 2026년 5월 15일 만료. 후임으로 지명된 케빈 워시는 상대적 매파로 평가된다. CPI가 2.5%를 상회하면 차기 의장 체제에서 금리 인하가 더 지연될 수 있다는 관측이 존재한다.

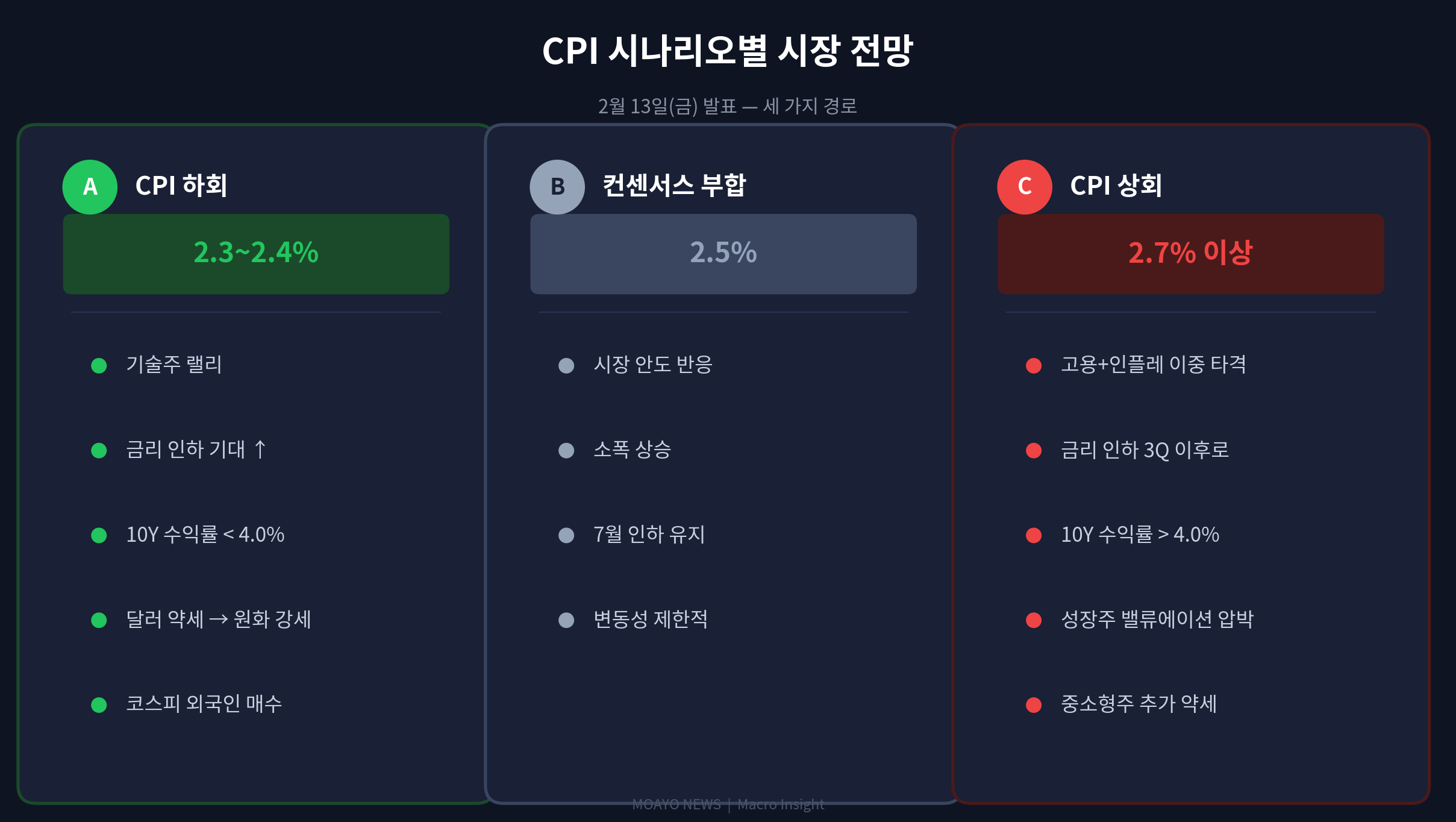

5. 시나리오별 시장 전망

시나리오 A: CPI 예상 하회 (헤드라인 2.3~2.4%)

- •금리 인하 기대 되살아남 → 기술주 랠리

- •10년물 수익률 4.0% 하회 가능

- •달러 약세 → 원/달러 환율 하락 → 코스피 외국인 매수 유입

시나리오 B: 컨센서스 부합 (헤드라인 2.5%)

- •시장 안도 반응, 소폭 상승

- •7월 인하 시나리오 유지

- •변동성 제한적

시나리오 C: CPI 예상 상회 (헤드라인 2.7% 이상)

- •"고용 서프라이즈 + 인플레 서프라이즈" 이중 타격

- •금리 인하 기대 급격히 후퇴 → 3분기 이후로 밀릴 가능성

- •10년물 수익률 4.0% 상회 → 기술주·성장주 밸류에이션 압박

- •러셀 2000(중소형주) 추가 약세

6. 투자 체크포인트

단기 (1~2주)

- •CPI 발표 전 포지션 과도한 확대 자제

- •실물경제 수혜주(에너지, 인프라, 산업재) 상대적 강세 지속 가능성

- •소프트웨어·성장주는 금리 민감도 높아 CPI 결과에 따라 변동성 확대

중기 (1~3개월)

- •연준 3월 FOMC 의사록 + 2월 고용·CPI 연속 확인 필요

- •관세 효과가 2분기에 본격 반영되면 인플레이션 상방 리스크 잔존

- •헬스케어 섹터는 고용 구조적 성장 + 경기 방어적 성격으로 주목

결론

어제 고용보고서는 "강한 숫자 속 약한 내용"이었다. 헤드라인은 서프라이즈였으나 업종 편중이 심하고, 벤치마크 수정은 2025년 고용이 사실상 정체였음을 확인시켜줬다. 시장이 보합으로 마감한 건 이 혼재된 신호를 정확히 반영한 결과다.

내일 CPI가 진짜 분수령이다. 2.5% 이하면 연준의 상반기 인하 가능성이 되살아나고, 2.7% 이상이면 "higher for longer" 내러티브가 다시 힘을 얻는다. 고용과 물가, 두 퍼즐 조각이 모두 맞춰져야 시장의 방향이 결정된다.

본 리포트는 투자 권유가 아닌 정보 제공 목적으로 작성되었습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

**CPI(소비자물가지수)**가 연준 금리 결정에 어떤 경로로 영향을 미칠까? study.moayonews.com에서 CPI의 구성 항목과 시장 해석법을 확인해보세요.