Market Insight · 매크로 프리뷰

미국 1월 고용보고서 프리뷰: 셧다운 연기 속 벤치마크 수정이 진짜 변수

※ 본 리포트는 2026년 2월 5일 기준 데이터로 작성되었습니다. 발표일이 2/6 → 2/11로 변경되었습니다.

Executive Summary

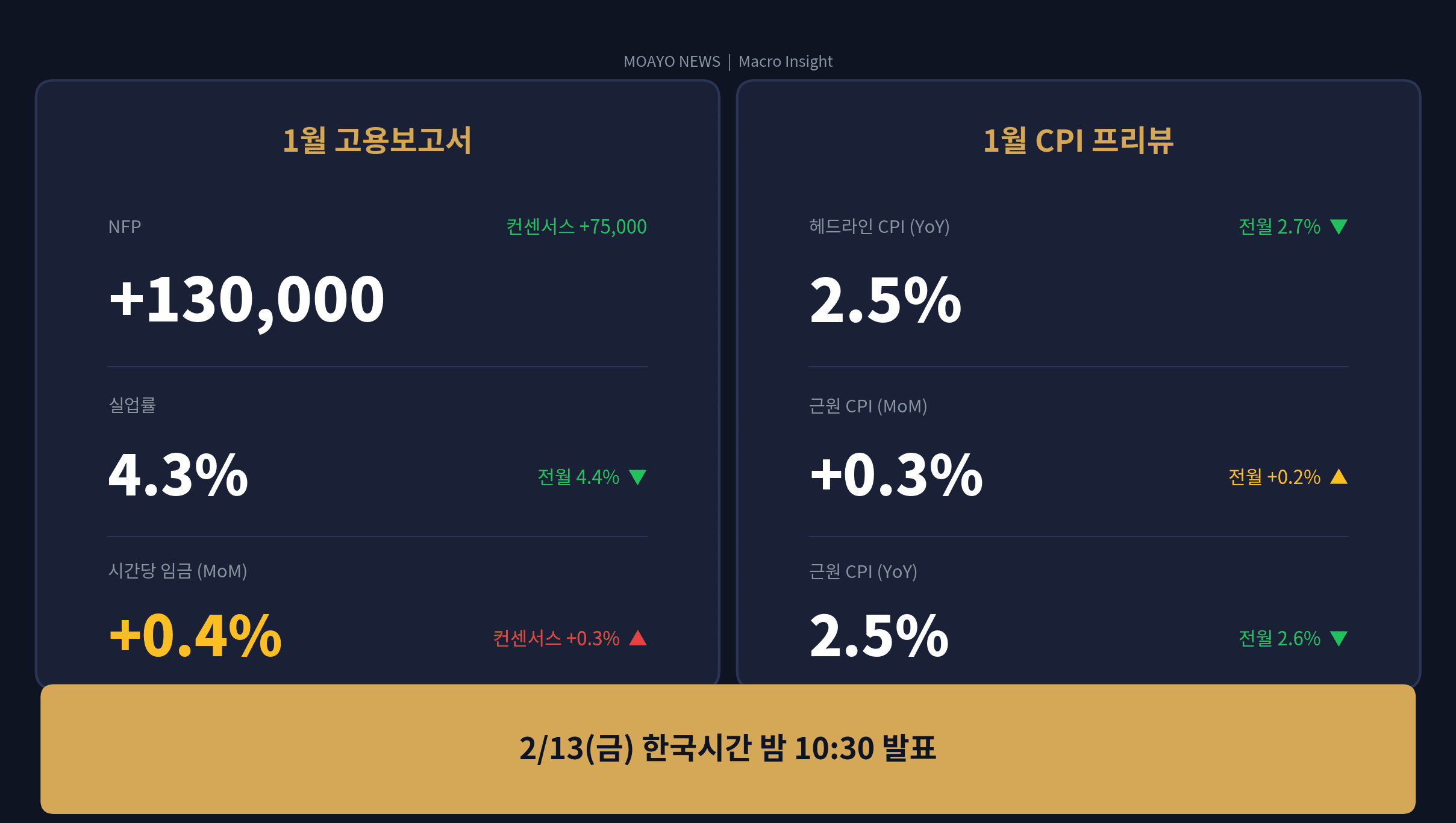

미국 1월 비농업 고용(NFP)은 2월 11일(수) 22:30 KST에 발표된다. 정부 셧다운으로 당초 2/6에서 5일 연기되었다. 컨센서스는 +60,000으로 12월(+50,000) 대비 소폭 반등이 예상되나, 이틀 전 발표된 ADP 민간고용이 +22,000에 그치며 하방 리스크가 부각되었다. 이번 발표에는 2021년 1월까지 소급되는 연례 벤치마크 수정이 포함되어, 헤드라인 숫자보다 과거 데이터 수정 폭이 시장의 핵심 관전 포인트다.

I. 발표 일정 및 변경사항

BLS(노동통계국)는 2월 1일 시작된 연방정부 부분 셧다운으로 인해 1월 고용보고서를 당초 2월 6일(금)에서 2월 11일(수)로 연기했다. 셧다운은 2월 4일 오후 종료되었으며, 이번에는 작년 가을(43일 셧다운)과 달리 데이터 수집 자체는 완료된 상태다.

함께 연기된 주요 지표는 다음과 같다.

- •12월 JOLTS(구인·이직 보고서): 2/4 → 2/6(목) 발표

- •1월 CPI(소비자물가): 2/12 → 2/13(금) 발표

- •1월 실질임금: CPI와 동일 연기

II. 직전 데이터: 2025년 고용시장 총정리

12월 NFP는 +50,000으로 컨센서스(+60,000)를 하회했다. 2025년 전체 고용 증가는 584,000명, 월평균 49,000명에 그쳤다. 이는 2024년 월평균 168,000명 대비 71% 감소한 수치다.

최근 3개월 흐름을 보면, 10월은 -173,000(정부 셧다운·연방직원 바이아웃 영향), 11월 +56,000, 12월 +50,000이다. 10월과 11월은 각각 -68,000, -8,000 하향 수정되어 합산 76,000명이 추가 감소했다.

업종별로는 외식·음료(+27,000), 헬스케어(+21,000), 사회복지(+17,000)가 고용을 견인한 반면, 소매업은 -25,000으로 부진했다. 12월 실업률은 4.4%, 시간당 임금은 전월 대비 +0.3%(전년 대비 +3.8%)를 기록했다.

III. 선행지표 점검

ADP 민간고용(2/4 발표): +22,000

컨센서스 45,000을 크게 하회했다. 12월 수치도 41,000 → 37,000으로 하향 수정되었다. 교육·헬스케어(+74,000)가 유일한 성장 동력이었고, 전문서비스(-57,000), 제조업(-8,000)이 대폭 감소했다. ADP의 수석 이코노미스트 넬라 리처드슨은 "채용 둔화가 지난 3년간 지속되어온 패턴의 연장"이라 평가했다. 다만, ADP와 NFP 간 상관관계는 일관되지 않으므로 직접 대입은 주의가 필요하다.

주간 신규 실업수당(1/24 기준): 209,000건

4주 이동평균 206,250건으로 안정적 흐름을 유지하고 있다. 계속실업수당은 1,827,000건으로 2024년 9월 이후 최저치를 기록했다. 해고가 급증하는 상황은 아니다.

연방직원 실업수당: 798건

전주 대비 -212건. 연방 구조조정 영향은 제한적 수준이다.

IV. 1월 컨센서스

- •NFP: +60,000 (다우존스 기준) ~ +68,000 (기관 컨센서스)

- •실업률: 4.4% (전월 동일)

- •시간당 임금: +0.3% MoM / +3.6~3.8% YoY

- •민간고용: +55,000 추정

1월은 계절적으로 연말 임시직 해소와 연초 채용 지연이 겹치는 시기로, 계절조정 왜곡 가능성이 있다. ADP의 +22,000 충격에도 불구하고, ADP-NFP 간 괴리가 잦았던 만큼 NFP가 50,000~70,000 레인지에 들어올 가능성이 기본 시나리오로 유지되고 있다.

V. 벤치마크 수정: 이번 발표의 숨은 핵심

이번 1월 데이터와 함께 BLS는 연례 벤치마크 프로세스를 반영한다. 수정 범위는 다음과 같다.

- •계절조정 데이터: 2021년 1월~현재 전면 수정

- •비계절조정 데이터: 2024년 4월~현재 수정

- •출생-사망 모델: 방법론 변경 (매월 현재 표본 정보 반영 방식으로 전환)

Glassdoor 수석 이코노미스트 대니얼 자오는 "수정 후 2025년 고용시장이 당초 생각보다 훨씬 느렸던 것으로 나타날 수 있다"고 경고했다. 이전 벤치마크 수정에서 대규모 하향 조정이 이루어진 전례가 있으며, 이번에도 2024~2025년 월별 고용 숫자가 상당 폭 변경될 가능성이 있다.

시장 참가자들은 헤드라인 1월 NFP 숫자와 함께, 과거 데이터의 누적 수정 규모를 면밀히 주시할 필요가 있다.

VI. 시나리오별 시장 반응

약세 시나리오 (NFP < 40,000)

ADP 수준의 극단적 부진 시, 3월 FOMC 금리인하 기대가 급등한다. 달러 약세, 국채 금리 하락, 금 강세 흐름이 예상된다. 경기침체 확률이 재상향 조정될 수 있다.

기본 시나리오 (NFP 50,000~70,000)

컨센서스 부합 시, 6월 25bp 금리인하 전망이 유지된다. 시장 변동성은 제한적이나, 벤치마크 수정 폭에 따라 2차 반응이 나타날 수 있다. "저채용-저해고(low-hire, low-fire)" 레짐 확인.

강세 시나리오 (NFP > 100,000)

금리인하 기대 후퇴, 달러 강세, 국채 금리 상승으로 이어진다. 성장주에 단기 압박이 가해질 수 있으나, 고용시장 회복 신호로 해석되어 경기순환주에 긍정적이다.

VII. 주목할 세부 지표

실업률의 구성 변화에 주의가 필요하다. 실업률이 하락하더라도 경제활동참가율 하락에 의한 것이면 긍정적 신호가 아니다. 파월 의장은 최근 "경제가 4월 이후 매월 약 20,000개 일자리를 잃고 있을 수 있다"고 언급한 바 있다.

시간당 임금이 +0.3% 이상으로 가속되면서 고용이 둔화되는 조합은 연준에게 가장 불편한 시나리오다. 약한 성장과 끈적한 인플레이션이 동시에 나타나는 것이기 때문이다.

헬스케어 업종의 고용 추이도 핵심이다. 최근 1~2년간 고용 성장의 기둥 역할을 해왔으며, 이 부문마저 둔화되면 전체 고용 모멘텀에 대한 우려가 커진다.

VIII. 한국 시장 영향

NFP 약세 시, 미 금리인하 기대 강화 → 달러 약세 → 원화 강세 가능성이 높아진다. 이는 외국인 자금 유입에 긍정적이나, 수출 기업 실적에는 부담 요인이다.

반대로 금리인하 기대 확대는 국내 성장주·금리민감 업종(리츠, 건설, 유틸리티)에 수혜로 작용한다. 발표 시점이 수요일 밤(22:30 KST)이므로, 목요일(2/12) 국내 시장 개장 시 환율과 선물 시장 반응을 확인해야 한다.

2/13(금)으로 연기된 CPI 발표까지 이어지는 '매크로 데이터 집중 주간'으로, 고용과 물가를 연결해서 해석하는 것이 중요하다.

결론

이번 1월 고용보고서는 단순한 월간 데이터를 넘어, 연례 벤치마크 수정을 통해 2024~2025년 미국 고용시장의 전체 그림을 재작성하는 보고서다. 컨센서스 +60,000이 확인되더라도, 과거 데이터의 누적 수정 방향이 하향이라면 "예상보다 훨씬 약했던 고용시장"이라는 내러티브가 형성될 수 있고, 이는 금리인하 경로를 앞당기는 근거가 된다.

ADP +22,000의 선행 신호, 계속실업수당 개선의 엇갈린 시그널, 그리고 2번째 정부 셧다운이라는 데이터 노이즈 속에서, 2월 11일 발표는 2026년 상반기 투자 방향을 결정짓는 첫 번째 분기점이 될 전망이다.

본 콘텐츠는 투자 참고 자료이며, 특정 자산의 매수·매도를 권유하지 않습니다.

2026.02.05 | moayonews.com

'비농업 고용(Nonfarm Payrolls)'이 왜 시장을 움직이는 가장 중요한 경제지표인지 궁금하다면? study.moayonews.com에서 확인하세요.