Executive Summary

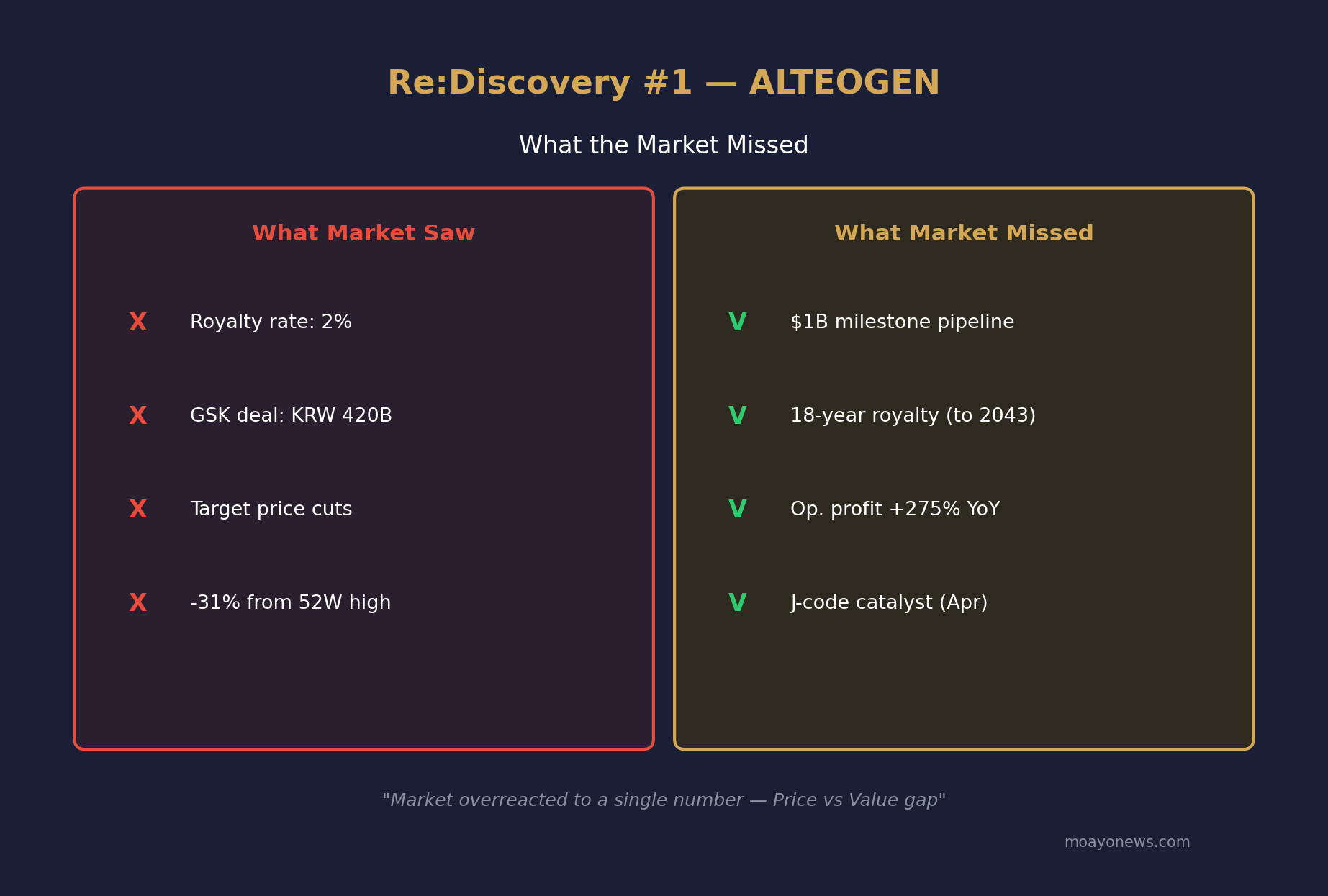

투자 테제: 알테오젠은 "로열티 2%"라는 단일 숫자에 시장이 과민반응하면서 52주 고점 대비 31% 급락했다. 그러나 10억 달러 마일스톤, 2043년까지 18년간 로열티 수령, 그리고 키트루다 SC 전환율 70% 시나리오를 종합하면 현재 주가는 과매도 구간일 가능성이 높다.

| 핵심 지표 | 수치 |

|---|---|

| 현재가 | 395,000원 |

| 52주 고점 | 569,000원 |

| 고점 대비 낙폭 | -31% |

| 2025년 매출 | 2,021억원 (+117% YoY) |

| 2025년 영업이익 | 1,148억원 (+275% YoY) |

| 영업이익률 | 57% |

| 증권사 평균 목표가 | 522,000원 (+32%) |

Re:Discovery 판단: 펀더멘털 턴어라운드가 숫자로 증명된 상황에서, 시장의 로열티 실망감이 과도하게 반영된 "가격 vs 가치 괴리" 구간으로 판단.

1. 왜 소외됐나: 로열티 쇼크

2026년 1월 21일, 알테오젠 주가는 하루 만에 급락했다. 원인은 MSD(머크)의 분기보고서에서 공개된 키트루다 SC 로열티율 **2%**였다.

시장의 기대 vs 현실:

| 항목 | 시장 기대 | 실제 |

|---|---|---|

| 키트루다 SC 로열티 | 4~5% | 2% |

| GSK 테사로 계약 규모 | 조 단위 | 4,200억원 |

증권가는 즉시 목표주가를 하향 조정했고, "미래 수익성 의구심"이라는 내러티브가 퍼졌다. 569,000원을 찍었던 주가는 370,000원대까지 밀렸다.

하락의 본질: 기업 펀더멘털의 훼손이 아니라, 기대치 조정에 따른 멀티플 수축이다.

2. 뭐가 바뀌었나: 역대 최대 실적과 상업화 원년

로열티 논란 속에서도 알테오젠의 실적은 폭발했다.

2025년 연간 실적 (별도 기준)

| 항목 | 2024년 | 2025년 | 증감 |

|---|---|---|---|

| 매출액 | 930억 | 2,021억 | +117% |

| 영업이익 | 306억 | 1,148억 | +275% |

| 영업이익률 | 33% | 57% | +24%p |

3분기 실적 하이라이트

- •매출 490억원 (+900% YoY)

- •영업이익 267억원 (흑자전환)

- •FDA 승인 마일스톤 $25M(350억원) 수령

- •유럽 EC 허가 마일스톤 $15M(219억원) 수령

핵심 변화: 기술이전 계약금에 의존하던 구조에서 상업화 매출과 마일스톤이 실제로 들어오는 구조로 전환됐다. 이것이 2025년의 진짜 스토리다.

3. 시장이 놓친 것: 10억 달러 마일스톤과 18년 로열티

로열티 2%의 진실

알테오젠은 1월 22일 공식 입장문을 통해 반박했다:

"키트루다 SC 제품을 통해 수령할 수 있는 마일스톤 총액은 **10억 달러(약 1.5조원)**이며, 매출 및 누적판매액에 따라 단계적으로 수령한 후 로열티로 전환됩니다."

핵심 포인트:

- •마일스톤 먼저: 10억 달러 규모의 판매 연동 마일스톤을 먼저 수령

- •장기 로열티: ALT-B4 물질특허 2043년까지 유효 → 18년간 로열티 수령

- •통상 계약 대비: 일반 신약 라이선스는 허가 후 10년 로열티가 표준

BofA의 키트루다 SC 전환율 전망

뱅크오브아메리카 글로벌 리서치(2025년 12월):

"키트루다의 IV에서 SC 제형 전환율은 낙관적 시나리오에서 **최대 70%**에 달할 것"

수학적 시뮬레이션:

| 시나리오 | SC 전환율 | SC 매출(2028년) | 로열티 2% 기준 |

|---|---|---|---|

| 보수적 | 30% | 14조원 | 2,800억원 |

| 기본 | 50% | 23조원 | 4,600억원 |

| 낙관적 | 70% | 32조원 | 6,400억원 |

2%라는 숫자가 낮아 보이지만, 분모가 되는 키트루다 시장 자체가 46조원 규모라는 점을 간과해선 안 된다.

4. 키트루다: 세계 1위 의약품의 무게

키트루다 시장 현황

| 지표 | 수치 |

|---|---|

| 2024년 연간 매출 | $317억 (약 46조원) |

| 전년 대비 성장 | +7% |

| 글로벌 의약품 순위 | 1위 |

| 적응증 | 33개 암종 |

키트루다는 휴미라를 제치고 세계에서 가장 많이 팔리는 약이다. 2028년 특허 만료 전까지 성장이 지속되며, SC 전환은 특허 이후에도 차별화 요소로 작용할 수 있다.

키트루다 SC의 경쟁력

30분 → 2분: 정맥주사(IV) 30분 투약이 피하주사(SC)로 1~2분 내 완료

이것이 의미하는 바:

- •환자: 투약 편의성 극대화

- •병원: 침상 회전율 향상

- •보험사: 투약 비용 절감

- •MSD: 차별화된 제품 라인업

5. 2026년 촉매: J-code와 코스피 이전

4월 1일: J-code 부여

키트루다 큐렉스(SC)에 대한 미국 전용 보험 코드(J-code)가 4월 1일부터 적용된다.

의미:

- •보험 청구 절차 표준화

- •병원의 처방 장벽 제거

- •SC 전환 가속화

MSD 경영진은 J-code 적용 직후 전체 사용자의 30~40%가 SC로 전환할 것으로 예상한다고 밝혔다.

2~3분기: 코스피 이전상장

알테오젠은 2025년 12월 주주총회에서 코스피 이전상장을 확정했다.

기대 효과:

- •대형 기관 의무 편입 (패시브 자금 유입)

- •글로벌 인지도 제고

- •밸류에이션 리레이팅

6. 밸류에이션: 현재 가격이 정당한가

증권사 목표주가

| 증권사 | 목표주가 | 현재가 대비 |

|---|---|---|

| 신한투자증권 | 730,000원 | +85% |

| 하나증권 | 640,000원 | +62% |

| 교보증권 | 620,000원 | +57% |

| 평균 | 522,000원 | +32% |

2026년 실적 전망 (하나증권)

| 항목 | 2025년 | 2026년E | 증감 |

|---|---|---|---|

| 매출액 | 2,752억 | 5,995억 | +118% |

| 영업이익 | 1,644억 | 3,914억 | +138% |

2026년 영업이익이 4,000억원에 육박한다면, 현재 시가총액 21조원 기준 Forward PER 약 50배 수준이다. 고성장 바이오 플랫폼으로서 과도한 멀티플은 아니다.

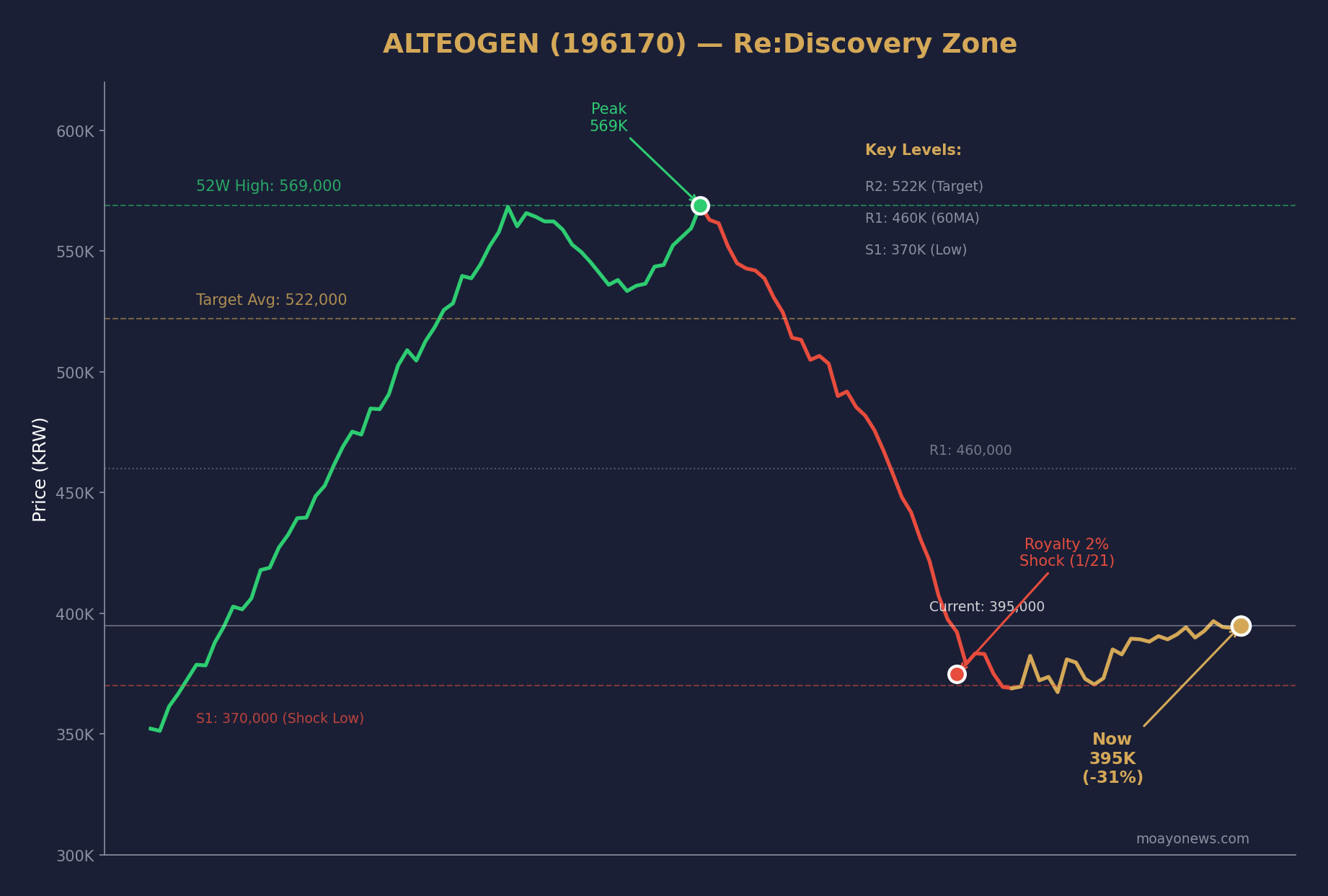

7. 차트 분석: 기술적 관점

주가 흐름 요약

| 지표 | 수치 |

|---|---|

| 52주 최고가 | 569,000원 |

| 52주 최저가 | 298,500원 |

| 현재가 | 395,000원 |

| 고점 대비 낙폭 | -31% |

| 저점 대비 상승률 | +32% |

기술적 지표

이동평균선:

- •단기(5일, 20일): 로열티 쇼크 이후 하락 전환

- •중기(60일): 400,000원대에서 지지 형성

- •장기(120일): 상승 추세 유지

주요 지지/저항:

- •1차 지지선: 370,000원 (로열티 쇼크 저점)

- •2차 지지선: 400,000원 (심리적 지지)

- •1차 저항선: 460,000원 (60일 이평선)

- •2차 저항선: 520,000원 (목표가 평균)

보조지표:

- •RSI: 40 이하 과매도 구간 진입 후 반등 시도

- •MACD: 데드크로스 후 수렴 구간

- •볼린저밴드: 하단 이탈 후 중심선 회귀 중

차트 판단

로열티 쇼크(1/21)로 인한 급락 후 370,000~400,000원 구간에서 바닥 형성 중이다. 이 구간은 2025년 상반기 박스권 하단과 일치하며, 기술적으로 의미 있는 지지대다.

- •단기: 400,000원 지지 확인 시 460,000원 1차 목표

- •중기: J-code 촉매(4월) 반영 시 520,000원 회복 가능

- •장기: 코스피 이전 + 실적 성장 반영 시 신고가 도전

Re:Discovery 관점: 기술적으로 과매도 구간에서 반등 초기 단계. 펀더멘털 개선과 촉매가 맞물릴 경우 추세 전환 가능성 높음.

8. 리스크 요인

단기 리스크

- •로열티 내러티브 지속: 2% 로열티에 대한 시장 실망감이 당분간 주가에 부담

- •수급 불안: 외국인 매도세 지속 시 추가 하락 가능성

- •실적 변동성: 마일스톤 인식 시점에 따른 분기별 실적 편차

중장기 리스크

- •경쟁 기술 등장: 할로자임 등 경쟁사의 피하주사 플랫폼

- •키트루다 특허 만료: 2028년 이후 바이오시밀러 진입

- •기술이전 공백: 추가 대형 계약 지연 시 성장 모멘텀 약화

9. 결론: Re:Discovery 관점

알테오젠은 **"숫자 하나에 과민반응한 시장"**의 전형적 사례다.

| 시장이 본 것 | 시장이 놓친 것 |

|---|---|

| 로열티 2% | 10억 달러 마일스톤 |

| 기대 대비 낮은 GSK 계약 | 18년 장기 로열티 구조 |

| 목표주가 하향 | 2025년 영업이익 275% 성장 |

| 단기 주가 하락 | J-code, 코스피 이전 촉매 |

Re:Discovery 시각: 펀더멘털이 사상 최대 실적으로 증명된 시점에서, 로열티율 단일 변수에 의한 급락은 가격과 가치의 괴리를 만들어냈다. 4월 J-code 적용과 2~3분기 코스피 이전이라는 명확한 촉매가 있는 상황에서, 현재 주가는 중장기 관점의 진입 구간으로 판단된다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 종목의 매수·매도를 권유하지 않습니다. 투자 판단과 그에 따른 책임은 투자자 본인에게 있습니다.

📚 로열티(Royalty)란 무엇인가? — 기술이전 계약에서 로열티가 어떻게 산정되고 수령되는지, 마일스톤과의 차이점을 알아보세요.